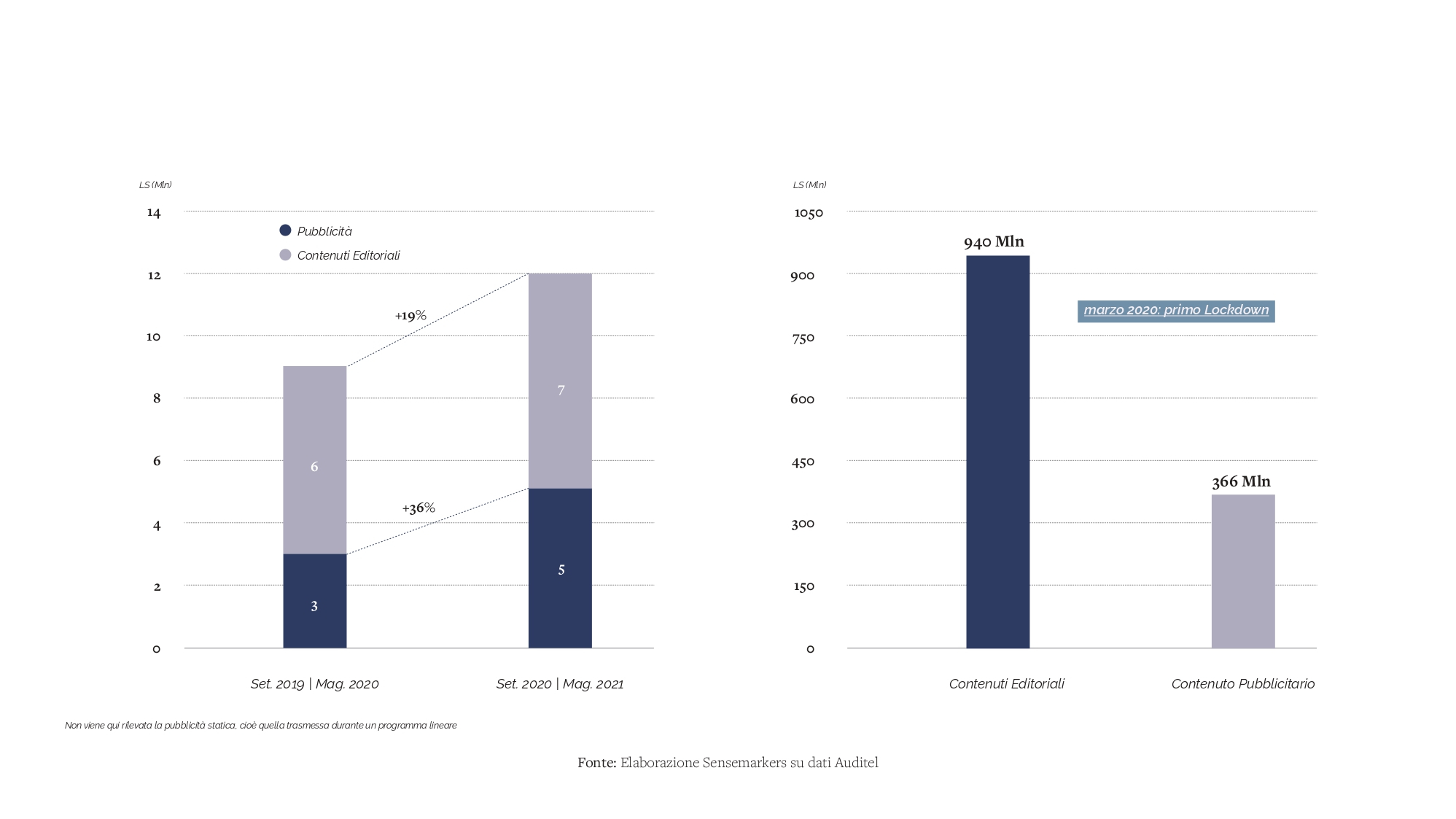

Un osservatorio interessante per comprendere le dinamiche di consumo della Total Audience è senz’altro il rapporto fra volumi di contenuto audiovisivo editoriale (nelle forme di contenuto intero, clip o extra) e contenuto pubblicitario, che rappresenta naturalmente una delle ragioni di attrattività dello streaming per gli editori televisivi. Nella prima annualità di misurazione della Total Audience, la stagione 2019-20, il rapporto fra contenuto editoriale e advertising è di 2:1. A fronte di quasi sei miliardi di stream editoriali (LS), vengono censiti poco più di tre miliardi di stream pubblicitari. In particolare, analizzando l’andamento mese per mese dei due volumi si può rilevare che nel mese di marzo 2020 (primo lockdown, inizio della crisi pandemica) si verifica lo scollamento più ampio fra contenuti editoriali e pubblicità: grande crescita dei consumi editoriali (oltre 940 milioni di stream nel mese) che non va di pari passo con il consumo di contenuto pubblicitario (solo 366 milioni di stream di advertising, il dato più basso dell’anno, tolto il periodo estivo). L’annualità 2020-21 si conferma anche sotto questo punto di vista un periodo positivo per gli editori televisivi nazionali: crescono complessivamente sia i volumi di stream sia il tempo speso nello streaming. Crescono dunque sia i volumi di stream editoriali (+19% rispetto all’annualità precedente), ma anche e soprattutto gli stream pubblicitari (+36%), segnale tanto di una ripresa degli investimenti quanto di un migliore equilibrio distributivo dei contenuti. Alla fine della stagione, il rapporto fra contenuto editoriale e pubblicitario risulta più equilibrato: poco meno di cinque miliardi di stream di pubblicità a fonte di poco meno di sette miliardi di stream di contenuto editoriale. Nel corso dell’annualità sembra dunque migliorare sia l’andamento del cosiddetto Fill Rate mensile (l’indice di “riempimento” dei contenuti editoriali, calcolato come un rapporto fra LS pubblicitari e LS di contenuto), che supera il 3,5 a febbraio e maggio 2021 per un editore come Discovery, mentre raggiunge un picco di 1,5 per gli altri editori; sia la misura complessiva dell’affollamento pubblicitario (che si misura come un rapporto fra il tempo speso per contenuto editoriale e il tempo speso per contenuto advertising), che oscilla nell’anno fra il 2% e il 10%.