La stagione televisiva 2022-2023 è stata caratterizza da tendenze dei comportamenti di fruizione molto evidenti che potrebbero venir confermate anche nell’immediato futuro: la “resilienza” della TV lineare è stata accompagnata da una forte crescita della fruizione digitale dei broadcaster (rilevata dalla Total Audience) e da una sostanziale stabilità del traffico “non riconosciuto”. Proprio l’analisi del traffico “non riconosciuto” rappresenta dal punto di vista della ricerca la novità più interessante poiché l’osservazione del suo andamento (il primo rilascio dei dati ricordiamo che risale al maggio 2022) ha consentito di cominciare ad illuminare tutto un insieme di fenomeni e, alle volte, anche di cominciare di sfatare una serie di luoghi comuni che iniziavano a sedimentarsi in mancanza di evidenze scientifiche.

Nella stagione televisiva 2022-2023 il tempo speso nella fruizione digitale dei contenuti dei broadcaster televisivi è aumentato del 27% (al netto di Dazn che è entrata nel perimetro di misurazione solo a partire da agosto 2022).

La crescita della fruizione digital live (ovvero in diretta) è stata più che proporzionale a quella della fruizione VOD e si è ancora di più concentrata nella visione dei cosiddetti Full Content (ovvero puntate/episodi integrali dei programmi messi in onda e non clip o contenuti originali) che ora assorbono l’88% del totale Tempo Speso.

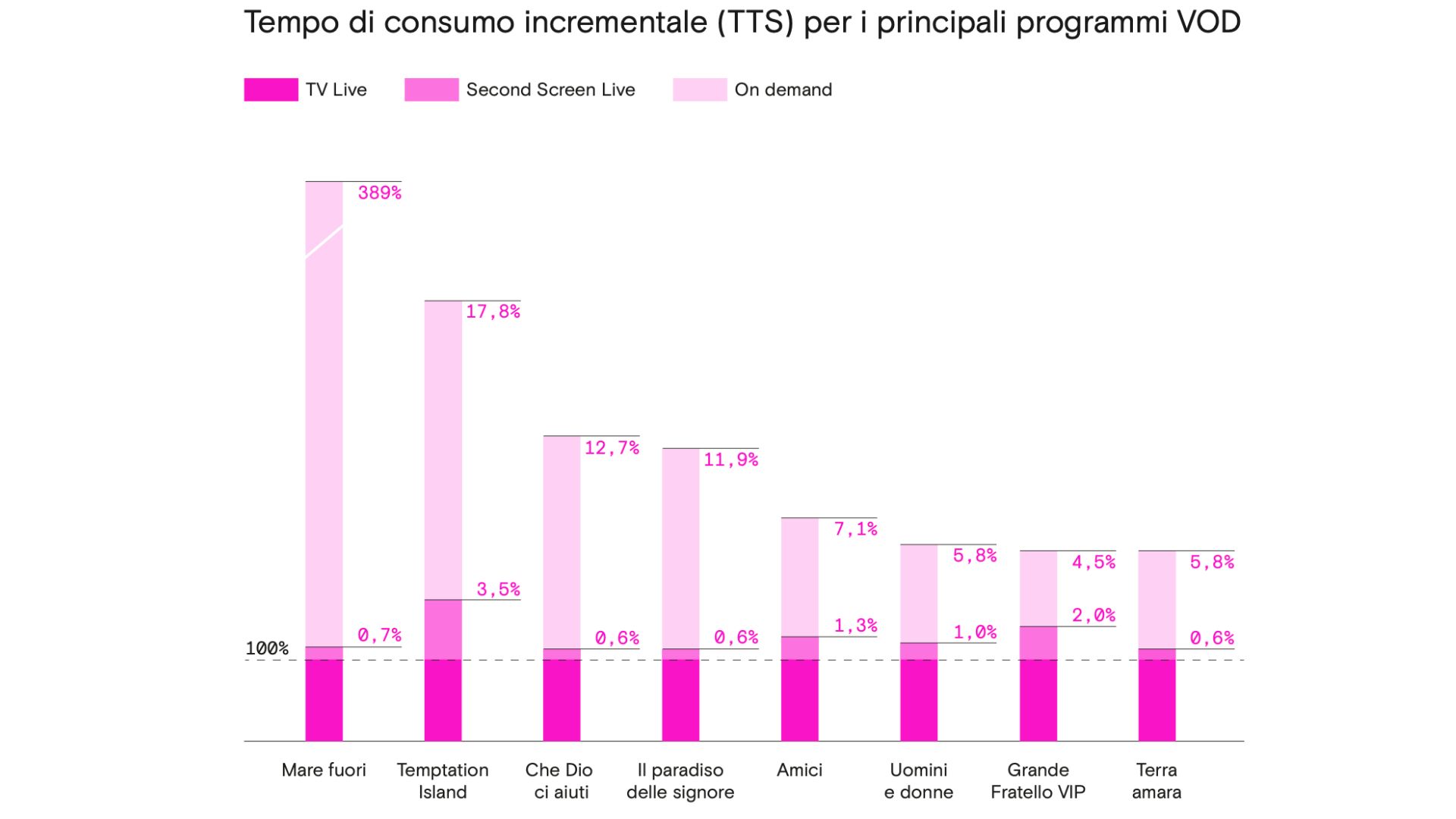

Tutti elementi che identificano un consumo digitale sempre più alternativo e non solo complementare rispetto a quello lineare. E la stagione ha fornito più di una testimonianza della portata potenziale del cambiamento in atto: il vero e proprio caso di studio è stato rappresentato dalla terza stagione di Mare Fuori che, coraggiosamente lanciata prima su RaiPlay e poi sulla TV lineare, ha registrato un successo senza precedenti: con 4,3 miliardi di minuti il consumo digitale in termini di Tempo Speso è stato quasi 4 volte superiore a quello lineare che è rimasto stabile rispetto alle stagioni precedenti (l’AMR lineare della terza stagione, cioè, è risultata allineata a quella delle stagioni precedenti). Incrementi significativi si sono tuttavia registrati anche su programmazioni standard, Temptation Island in onda alla conclusione della stagione ha visto un incremento del TTS digital del 21% rispetto a quello lineare e anche prodotti molto tradizionali della Rai come Che Dio ci aiuti o Il Paradiso delle Signore hanno registrato incrementi significativi.

In attesa degli ulteriori sviluppi della Total Audience che contribuiranno ad illuminare e valorizzare ancor meglio i consumi digitali sembra opportuno continuare ad approfondire le analisi. È infatti palese che la fruizione digitale per tipologia di utilizzatori, modalità e interazioni con gli schermi continui a differenziarsi da quella televisiva lineare. Focalizzarsi soltanto sull’ 1% o 2% di AMR incrementale medio (valore tra l’altro simile a quello rilevato in altri mercati) basandosi sul calcolo del tempo speso in tutto l’arco della giornata, rischia di sottostimare la reale portata del fenomeno in atto. Se i dati da un lato sembrano confermare la forza dei contenuti “core televisivi” e l’utilizzo delle piattaforme digital da parte dei broadcaster in una logica prevalentemente di catch up tv, dall’altro lasciano intendere che il presidio dei contenuti “short form” è sempre di più appannaggio delle piattaforme. È infatti indiscutibile che l’altro fenomeno rilevante nel mercato del video online sia rappresentato dalla crescita dei consumi di contenuti “short form” generata soprattutto da operatori internazionali. Il consumo di video brevi con smartphone, tablet e pc è infatti esploso durante il periodo pandemico per poi stabilizzarsi ma in termini di tempo speso questo mercato continua ad essere dominato dai player stranieri (YouTube e TikTok su tutti) con una quota complessiva di TTS pari al 92%.

Pur comprendendo il bisogno di trovare un equilibrio tra costi (“clippizzazione” dei contenuti e produzioni originali sono onerose) e redditività (molti contenuti brevi e originali dei broadcaster non raggiungono soglie di consumo rilevanti e si “bruciano” molto rapidamente dopo la pubblicazione), si potrebbero sperimentare alleanze distributive con operatori digitali nazionali con reach elevate o nuove iniziative editoriali per cercare di incrementare la presenza dei broadcaster sui contenuti brevi. Emblematica in questo senso è stata l’esperienza di “La7 Intanto” (contenitore di clip d’attualità) che da aprile ha triplicato le visualizzazioni online puntando su contenuti short-form e di natura tipicamente internettiana.

Fatte salve le debite differenze dovute alla diversa tipologia di contenuti e del ciclo di vita dei consumi è infatti evidente che, soprattutto per le nuove generazioni, si possono sviluppare forti sinergie tra la fruizione delle due forme (long e short) di formati e che la capacità di profilazione e di erogazione multi-device costituiscono importanti vantaggi competitivi tanto più in un momento in cui cresce l’utilizzo delle TV connesse anche per la visualizzazione dei contenuti brevi.