Nell’Annuario 2023 si trova, come di consueto, una dettagliata analisi sull’andamento dell’offerta e della produzione unscripted nel corso dell’annualità, che è frutto della ormai consolidata collaborazione fra CeRTA e APA (Associazione Produttori Audiovisivi). L’unscripted – che sarebbe riduttivo confinare al solo “intrattenimento”, ma che comprende una varietà di generi ormai chiaramente classificati secondo lo standard CeRTA, che prova a superare le difficoltà di “codificazione” dei prodotti che avviene, nell’industria, secondo modelli interni a singoli broadcaster e, dunque, difficilmente confrontabili – costituisce la spina dorsale dell’offerta audiovisiva delle reti lineari e, in misura crescente nel corso degli ultimi anni, anche degli operatori OTT.

Le ore di prodotto originale unscripted, misurate sul cosiddetto first run (ovvero al netto delle repliche), costituiscono una delle ragioni fondamentali della persistente popolarità e “resilienza” della televisione. L’unscripted svolge infatti innumerevoli funzioni che rappresentano il punto di forza e di attrattività dello schermo domestico lungo varie direttrici: i prodotti di intrattenimento sono in grado di generare “eventi” ma costituiscono, al contempo, il basso continuo “estensivo” (ovvero generativo di coperture estese in termini orari) della programmazione, non solo del prime time: se consideriamo le produzioni originali unscripted delle reti commissioner (ovvero dei canali che realizzano contenuti originali) e anche delle piattaforme OTT, nell’annualità 2022-23 sono state realizzate 17.200 ore di intrattenimento, quasi duemila ore al mese, segno di una particolare vitalità del mezzo in termini di offerta originale. L’unscripted realizzato per le reti lineari – che registra un incremento del 7% rispetto all’Annuario 2022 – continua dunque a rappresentare il fulcro dell’offerta, sebbene gli investimenti su questo comparto crescano in modo relativo nel corso degli anni. Una “crescita lenta” negli investimenti che sembra riflettersi nella dinamica di incremento dei contenuti rilevata quest’anno: sulle reti lineari, infatti, si segnala una forte ripresa nel numero delle ore prodotte (+7% rispetto alla scorsa annualità), ma un lieve calo nel numero dei titoli (-3%): insomma, all’intrattenimento si chiede di costituire la colonna portante dell’offerta delle reti grazie a un ampliamento delle durate, a (quasi) parità di investimenti. La riduzione del numero di titoli realizzati riguarda in particolare la cosiddetta “produzione interna” ai broadcaster, ovvero quella che non vede coinvolta una società di produzione indipendente. Sul versante della produzione indipendente di intrattenimento i segnali sono invece tutti positivi, a testimonianza della vitalità del rapporto di commissioning: la produzione indipendente unscripted cresce infatti rispetto allo scorso anno sia nel numero di titoli (+4%) sia, soprattutto, nelle ore realizzate in quasi tutte le fasce orarie (+19%), sebbene lo specifico delle case di produzione resti ovviamente il prime time, ove si concentrano i maggiori investimenti (e, naturalmente, le audience più numerose). La produzione indipendente si conferma particolarmente vitale per le reti generaliste, quelle che producono in assoluto più contenuti, anche destinati ai pubblici più ampi (+14% rispetto all’annualità 2021-2022). Un po’ meno positivo appare, invece, lo scenario dell’offerta multichannel, composta da tutte le reti attive nella produzione di contenuto originale oltre alle prime sette reti del LCN (o del telecomando): in questo caso il dato positivo, seppur risicato, riguarda solo le ore realizzate (+2% rispetto alla scorsa annualità), ma non il numero di titoli (che si restringono di un -10%).

E veniamo al vero oggetto di attenzione di questi ultimi anni, la produzione originale unscripted delle piattaforme OTT. Sul versante degli streamer sembra acquisita la consapevolezza che solamente il prodotto originale, anche di produzione nazionale, consenta di costruire una relazione durevole con sottoscrittori e, più in generale, spettatori (anche alla luce della maggiore varietà dei modelli di business, che iniziano a includere la raccolta pubblicitaria). L’annualità 2022-2023 segnala, sotto questo punto di vista, un doppio semaforo verde per gli streamer: aumentano sia i titoli destinati alle piattaforme (+22% rispetto alla scorsa annualità) sia le ore di prodotto (+5%), con particolare vitalità della produzione indipendente (+24% nel numero di titoli, +30% nelle ore prodotte). La ragione di questa crescita, che porta l’intrattenimento originale delle piattaforme a raggiungere 355 ore di prodotto nel corso dell’anno, per quasi un centinaio di titoli (96 per la precisione), è duplice. Da un lato, anche quest’anno il panorama dei soggetti attivi nel commissioning è cresciuto: si accendono infatti “nuovi” player, ovvero soggetti che decidono di investire in produzioni originali di intrattenimento, come il neonato Paramount+ e, per la prima volta, Now. C’è poi la costante crescita di soggetti già attivi da alcuni anni, come Amazon Prime Video (+123% rispetto alla stagione precedente) e RaiPlay (per i contenuti digital only, +34%). Il volume orario degli streamer migliora comunque per quasi tutti i player. Certamente, il modello produttivo OTT si differenzia enormemente da quello delle reti lineari, che devono coprire ampie fasce di palinsesto con prodotti molto differenziati dal punto di vista degli investimenti (si oscilla da prodotti unscripted che costano poche decine di migliaia di euro per ora a prodotti dagli investimenti dieci volte più ampi). Sebbene con grande cautela, testimoniata dal volume complessivo che rimane certamente limitato (poco più di 350 ore di intrattenimento originale), la produzione unscripted OTT fa dunque qualche piccolo ma significativo passo in avanti.

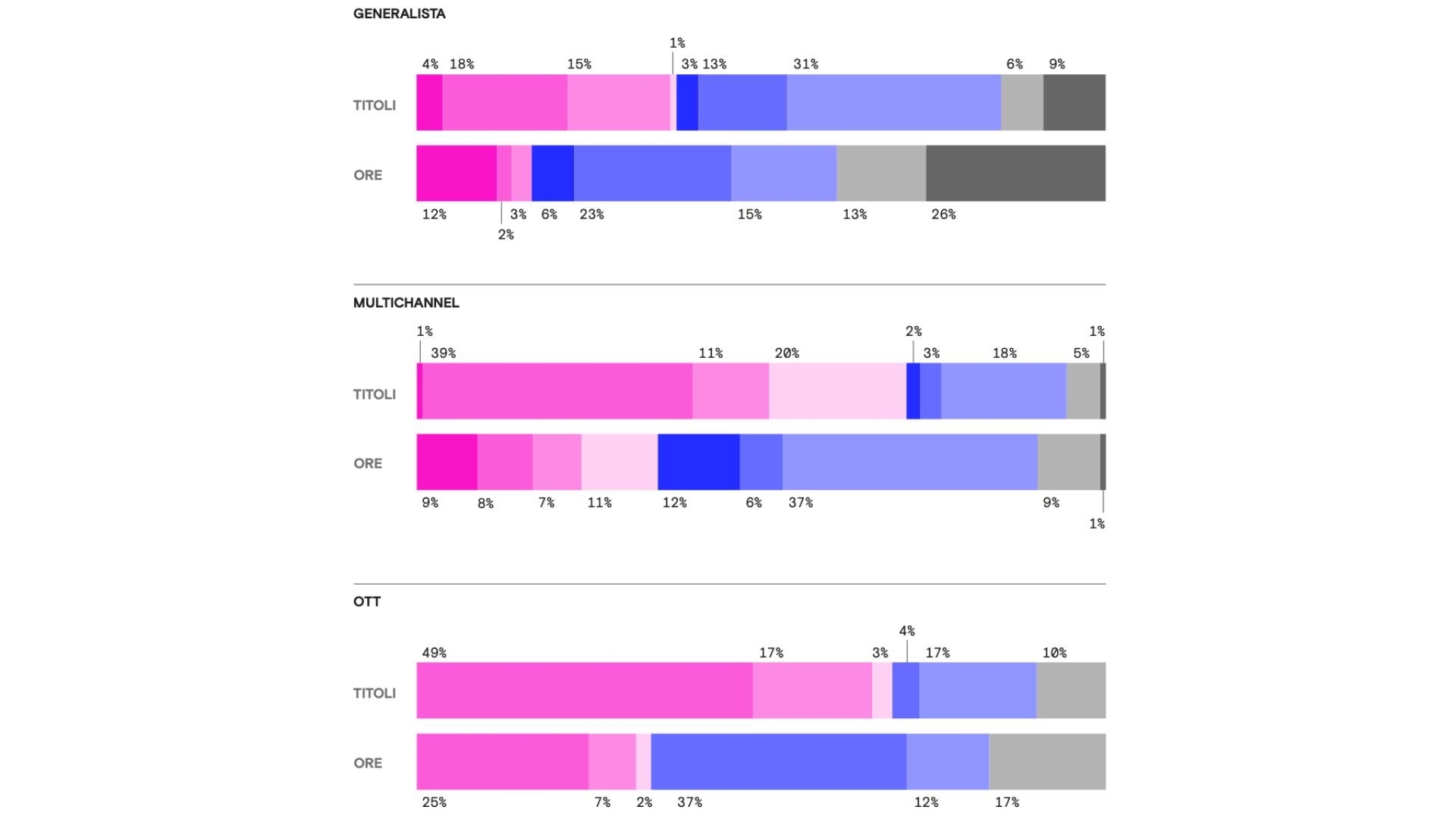

L’analisi dei generi che sostanziano l’offerta ci permette di comprendere bene la varietà di funzioni svolte dall’unscripted per i diversi modelli che abbiamo citato, che restano piuttosto bene differenziati sul piano quantitativo e qualitativo: le sette reti lineari generaliste, le reti lineari del panorama allargato multichannel, e le piattaforme VOD. Vero protagonista per la sua dinamicità dimostrata in questi anni, il Docu – nelle sue varie declinazioni – esonda dagli spazi delle piattaforme per approdare più decisamente sulle reti generaliste (con una forte crescita in termini di titoli, quasi sessanta). Complessivamente il Docu si conferma il genere “intensivo” per eccellenza: produce oltre duecento titoli, sebbene risulti molto più limitato in termini di ore. Sul piano estensivo, specie per le reti generaliste, dominano i generi in grado di coprire ampie ore del palinsesto: in primis il Talk (oltre 3500 ore di prodotto), l’Infotainment (quasi 3500 ore) e il Magazine (in crescita con oltre tremila ore). L’altra tendenza rilevante riguarda – in una direzione in qualche modo contraria – l’estensione di una serie di contenuti generalisti verso le piattaforme VOD: in particolare si registra una forte spinta (+88% nei titoli) dell’Entertainment realizzato per le piattaforme, e in parte di Talent Reality e Dating (T-R-D, +80% nel numero di titoli) pensato per gli streamer.

Quando si osservano le principali tendenze dell’unscripted un confronto imprescindibile è quello con i format, sia nei termini degli adattamenti da format internazionali sia nel senso della capacità dell’industria nazionale di partorire prodotti commercializzati all’estero. Sul primo versante, cresce lievemente rispetto alla stagione 2021-2022 la presenza dei format internazionali adattati in Italia, che rappresentano il 7% dei titoli unscripted. Questa notazione quantitativa non deve però far dimenticare che i format adattati costituiscono la parte spesso più pregiata (dagli alti valori produttivi, e costi) dell’offerta, con una netta prevalenza del prime time: il 74% dei format internazionali adattati si inserisce nella programmazione della prima serata. Dal punto di vista dell’origine dei format, Gran Bretagna (22 prodotti adattati nella stagione) e Stati Uniti (11 format) costituiscono il riferimento più rilevante per produttori, reti e streamer. Sul versante dei prodotti nazionali venduti all’estero, i numeri segnalano sempre una certa marginalità, con qualche segnale positivo (due titoli nazionali nuovi in onda nella stagione sono stati commercializzati all’estero, e precisamente Back to school e 100% Italia).

Sul piano dell’innovazione di prodotto, il numero di titoli nuovi nell’annualità supera il 50% (52% per la precisione). Il dato si presta a diverse letture: innanzitutto, rispetto alla stagione precedente, i titoli nuovi diminuiscono (-9%); in secondo luogo, le novità riguardano in particolare i generi intensivi, come il Docu, che generano un grande ricambio di anno in anno; in terzo luogo, le novità sono molto meno rilevanti se si prende in considerazione il “criterio estensivo”, ovvero il numero di ore: le novità generano solo il 12% del volume orario. La televisione unscripted italiana resta fortemente legata a una massa di prodotti di lunga durata capaci di essere rinnovati di anno in anno, dunque molto simile a sé stessa. Su questo sfondo, però, alcuni generi, fra cui il Docu, ha introdotto una dinamicità nuova, in grado di portare sulle reti e le piattaforme ventate di novità.

Se osservato dal punto di vista delle società di produzione, il campo dell’unscripted presenta diverse novità nell’annualità 2022-2023: le fusioni che si sono realizzate nel corso degli ultimi anni (in particolare l’acquisizione di Endemol da parte di Banijay) fa registrare, sul piano dei contenuti, un lieve arretramento delle mega-indie, in favore di soggetti interamente nazionali che trovano nuovi spazi (in particolare Ballandi e Blu Yazmine). Ma in generale il quadro delle case di produzione si presenta come molto frammentato e variegato: il 72% dei soggetti produttivi attivi nell’unscripted è presente, nell’annualità, con un solo titolo. Cresce infine rispetto al periodo 2021-2022 la tendenza delle case di produzione a realizzare contenuti originali “locali”, ovvero non basati su format internazionali.