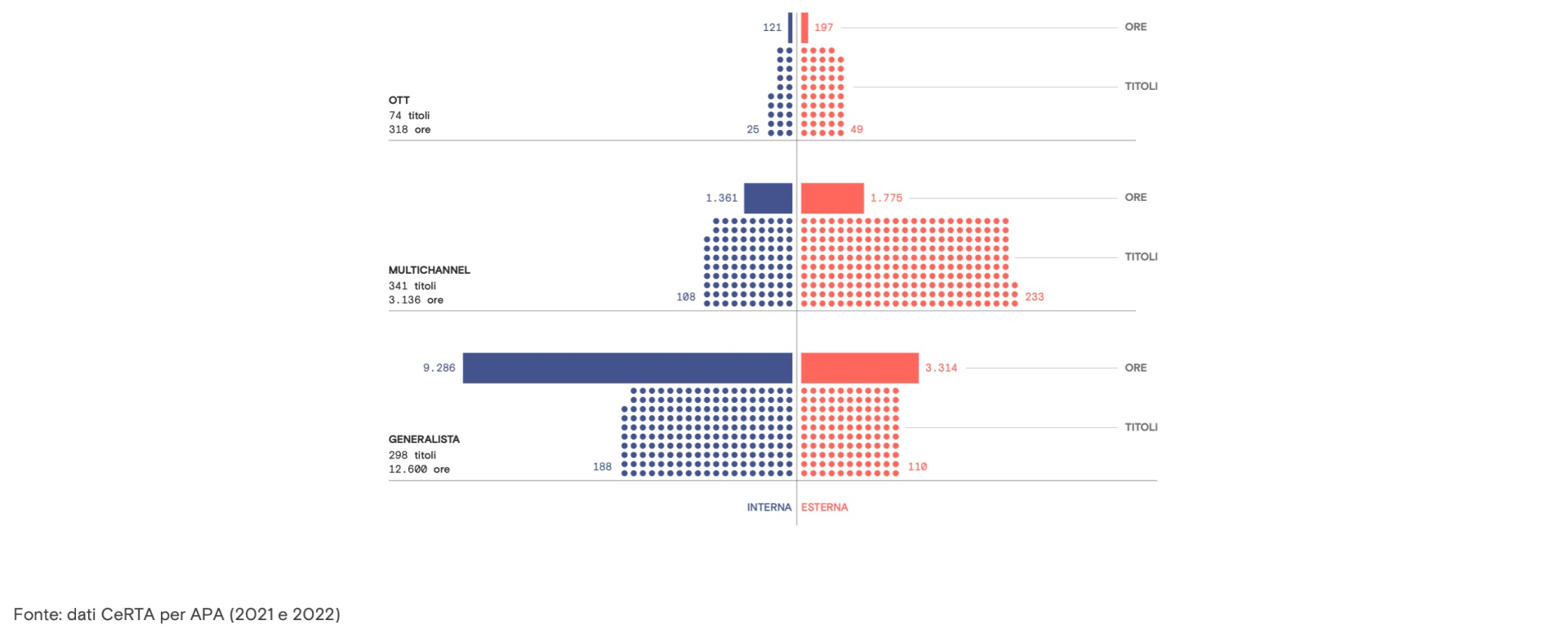

Un aspetto caratterizzante questa stagione televisiva è il ritorno della produzione in house, che segna una crescita significativa di titoli rispetto alla produzione esterna1, mentre resta più stabile il rapporto in termini di ore2. Il dato risulta trasversale, pur con valori differenti, ai tre modelli produttivi presi in esame: generalista, multichannel, OTT. Nel primo modello, rappresentato dalle principali reti generaliste (Rai 1, Rai 2, Rai 3, Canale 5, Italia 1, Retequattro, La7), il rapporto produzione interna/esterna vede crescere i titoli in house del 63% e le ore del 73%. Il dettaglio degli incrementi percentuali dei titoli rispetto all’Annuario 2021 evidenzia un +27% per la produzione interna e un +13% per l’indipendente. Le ore, invece, registrano una perdita complessiva del 10%

(-7% interna, -16% esterna).

Il modello produttivo multichannel (nel quale rientrano tutte le altre reti lineari del campione) è presidiato dalla produzione indipendente con il 68% dei titoli e il 57% delle ore (vs rispettivamente, l’81% e il 67% della stagione precedente). I dati confermano la polarizzazione sempre più evidente tra reti commissioner di indie (come Cielo, Nove, History Channel), reti “miste” con prevalenza esterna (come Dmax, SkyArte) e reti con una crescente forza produttiva in house (tra cui Rai 5, Focus, TV2000). Rispetto agli incrementi percentuali, i titoli crescono sulle reti multichannel del 24%, di cui 4% di produzione esterna e ben il 104% di produzione interna. Le ore si estendono com- plessivamente del +39%, di nuovo grazie alla produzione in house che segna +54%, mentre quella esterna perde il 3%.

Infine, il modello delle OTT che privilegia la produzione esterna pur ampliando la presenza di titoli interni, soprattutto grazie al ruolo di RaiPlay. L’incremento percentuale rispetto all’anno scorso registra un +92% di titoli prodotti internamente e +29% di titoli di produzione esterna. Due i sotto-modelli di riferimento: da un lato le OTT total indie cui appartengono le global SVOD, Discovery+ e Mediaset/Infinity; dall’altro il modello misto espresso da RaiPlay e TimVision.

1) Per produzione “interna” si intende tutto il contenuto realizzato senza il contributo o la co-produzione di una società di produzione distinta dal broadcaster; per produzione “esterna” si intende tutto il contenuto realizzato col contributo, anche parziale, di una società di produzione indipendente (a prescindere dalla struttura societaria di quest’ultima).

2) Rispetto al campione di riferimento sono qui conteggiati solo i programmi e gli spin-off (829 contenuti); nel calcolo delle ore, invece, sono incluse anche quelle di anteprime, extra e speciali legati ai rispettivi titoli.